前言

关于“股权激励”,市面上有太多文章、书籍和课程介绍“股权激励”,但是在实践中,应该如何操作,仍有很多容易掉进去的“坑”。今天,很荣幸邀请到股权通特邀嘉宾谢永涛律师,以非上市公司股权激励方案制定与实施为视角,从“股权激励”的横向角度、纵向角度、时间维度、流动性和透明性等五个层面,为大家讲解如何避开“股权激励”中的“坑”。

(以下为演讲原文概述)

大家下午好,今天下午给大家分享的主题是“股权激励”。按照TEEC秘书处给的题目是“如何避开股权激励过程中的坑”,属于命题作文。这个命题作文比较难,一是因为TEEC群里有很多大牛,比如荣正咨询的郑培敏师兄,是专门做A股上市公司“股权激励”的大咖。我旁边的老虎证券的天华学长更是设计了“一站式”股权激励服务平台的SaaS系统。二是这个命题作文很多人“写过”。除了培敏师兄、天华学长,市面上还有很多“成功学”、“营销学”和“管理大师”也在讲“股权激励”。大家经常坐飞机、乘高铁,前方的小桌板的袋子里往往都能在**杂志的中找到“股权激励”的相关广告。我不太清楚,到底是什么原因给了“成功学”大师们开讲“股权激励”的勇气,但是我知道一个好的“股权激励”方案,考虑的角度和“点”非常多。我今天“抛砖引玉”,总结一下我在过往帮助客户处理“股权激励”时考虑的若干问题。供大家参考。

我们说,“股权激励”实施主体多样化也给“股权激励”的设置带来了困难。如果你是“上市公司”,这个时候你需要了解整个上市公司股权激励的系列法律法规[1],包括不限于“信息披露”;如果你是“国有企业”,你还要懂点“混改”、“国资监管”和“资产评估方面的法律法规”[2];如果你是美元融资架构,你需要深入了解现行外汇监管对“股权激励”实施造成的影响[3];如果你是拟上市的新经济企业,你更应该关注“股权激励”对你企业“首次公开发行”的影响[4]。但是,不管你是哪一个阶段的企业,哪一种类型的企业,你都需要理解“股权激励”与控制权之间的关系,与个人所得税、KPI,甚至遗产、继承、共同财产等“私人财富管理”领域的法律问题。每个人或者每家机构,都有对“股权激励”的理解,我今天就结合不同类型的公司、不同发展阶段公司的需要,以非上市公司股权激励方案制订与实施为视角,谈谈自己的感受,希望能给大家更多的启发。

今天主要从以下五个方面,来讲讲“股权激励”中需要注意的事情。

Part 1

“股权激励”的横向思考

横向思考方面,我们可以从创始人、员工、行业这三个维度去探讨。

首先,从创始人、企业家的纬度去思考“股权激励”,为何要做“股权激励”?创始人会说“股权激励”是企业发展的催化剂,所以他在给员工“工资薪金”之外,会额外让渡公司的部分股权,以此能否吸引并留住人才。所以创始人的角度去看,“股权激励”是一副“黄金手铐”;

其次,从员工认知的角度去思考“股权激励”。员工可能又需要进一步按照基层员工、中高层员工角度去看,他们对“股权激励”的认知也不相同。基层员工可能更多的抱着“可有可无”、“有则更好”,虽然他也会把“股权激励”看成一种“额外工资”的视角,但他心里觉得并不是特别的靠谱。嗯,这可能是老板给我画饼呢,他更期待拿到更高的现金。中高层员工则更为看重“股权激励”,因为他心里觉得这是他“财富自由”的捷径。

再次,从行业认知层面去看待“股权激励”。我们说,虽然都是成长型的公司,但是搞“互联网平台经济”和“传统餐饮连锁”的,他们对“股权激励”的认知也不相同。互联网经济的新贵们可能会想,我原来在鹅厂的时候,授予的是“限制性股票”,怎么到了这家初创企业,怎么给我的是“期权”呢;而传统企业对股权激励的认知,则有时候掺杂着“城市合伙人”、“上下游供应商入股”等等并非典型意义“股权激励”所承载的内容。

所以,制定“股权激励”计划,要知己知彼,老板要知道员工的心理,员工也要了解整体行业的情况,然后符合行业的特点,各方应该在一个“最大公约数”或者“共识”中去制定股权激励计划,而不是不分清红皂白,乱用模板,希望要一套“放之四海而皆准”的东西。所以,这是第一个坑,不根据自己企业的情况,乱用模板的坑。

Part 2

“股权激励”的纵向思考

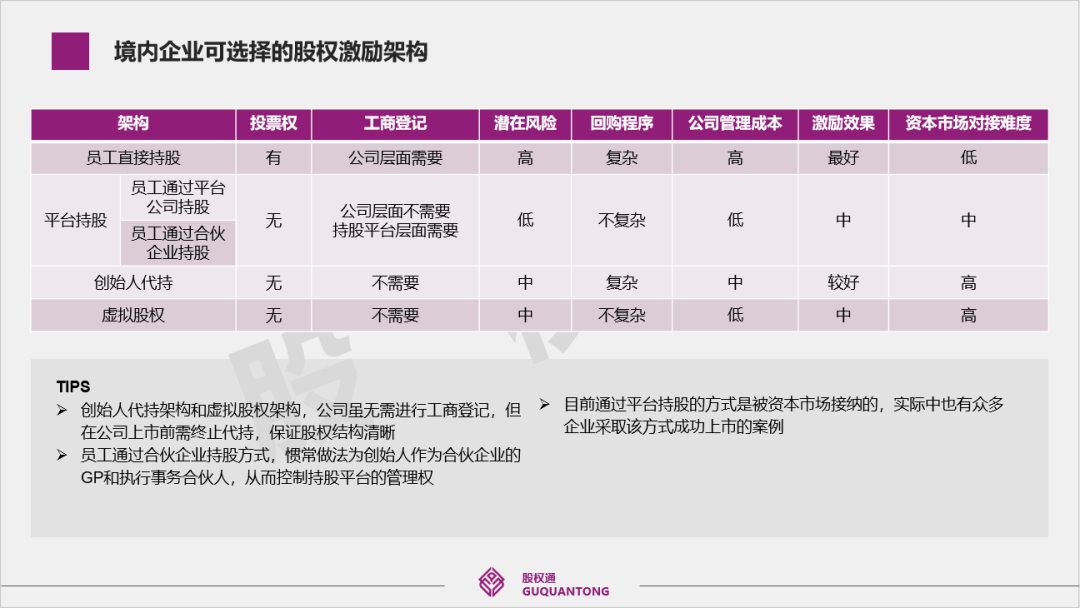

(图源股权通)

关于“股权激励”方面的纵向思考,可以从四个象限、五个维度去讨论。

从法律的角度出发,我们说一套“行之有效”的股权激励协议,它首先要做到“合法”。从合法的角度出发,就像前面我们说的,比如国有企业混改的“股权激励”,如果你是以股权转让方式实施的,转让的价格就不能低于资产评估的结果;同时还要考虑是不是需要“进场交易”的问题;再比如,作为非上市公司,非要搞人数超过200人的股权激励方案,但恐怕“直接”实施该方案就有困难。好,有同学会问说:华为的股权激励就肯定超过200人了,华为也是非上市公司。华为现在全球超过20万人,大概有50%-60%骨干持股,所以人数应该在10万以上持股了。我说“对”,华为的实际控制人叫“华为控股有限公司工会委员会”,这个“工会委员会”是一个特定时期的历史产物,不信你在去工商局申请设立一个“工会委员会”或者“职工持股会”试试[5] ?当然经济创新公司可以关注17号文,满足“闭环原则”或在基金业协会备案仍有机会将持股平台中的股东合并按照一名股东计算[6]。

从税务的角度出发,我们说“股权激励”是如何交纳个人所得税?比如非上市公司在设计股权激励方案时,要想适用“递延纳税”的规定,应该注意哪些点[7] ?这些均应在股权激励方案设计时需要仔细考虑。当然101号文角度看,激励标的应当为“居民企业的公司股权”,所以VIE架构的公司无法满足101号文递延纳税的税务备案要求。所以,从税收筹划的角度,境外上市架构中较多采用如下图所示的“信托持股”结构。当然,我们看着张图,实践中开曼公司和公司高管和员工均是可以作为该信托的委托人,而受托人则是境外的信托公司。前者可能更多是以开曼公司发新股的方式装入信托,后者可能是“行权后转股”路径。无论哪种路径,我们在设计方案时应考虑信托设立地、Trust Deed、信托种类、准据法等细节问题。

从战略和管理的角度,我们看到早期的创业者在这方面考虑的并不是特别的充分,比如在“定人”和“定量”的层面上,没有规划公司未来发展进一步引进人才的相关考虑。在“行权条件”的设置上,也没有考虑如何跟KPI挂钩,而仅仅简单按照时间作为行权的条件,则可能将股权激励的方案考虑的“简单化”[8];

最后我们简单提一下“公司治理”、“融资角度”、“监管者”和“人力资源”以及“SaaS”的角度。我们说,“股权激励”实施的前提应当是公司应当具有良好的治理结构,不能大股东一言堂,要有充分的议事规则,要多考虑制定方案与投资人沟通、与员工沟通,因为股权激励从是就不是狗皮膏药、一贴就灵,它要实施有效的前提就是公司必需具备良好的治理结构。从融资和投资人的角度,创始人更要多多关注自己所签署的《股东协议》。境外结构中,你可能还签署过Share Restriction Agreement[9]的协议,所以可能你自己所持的股权也是“限制性股票”。在公司的发展过程中,创始人可能也同时担任公司高级管理人员,那么创始股东如何以高级管理人员身份去与投资人沟通获得额外的“激励股权”,在方案设计时也需要多多思考;又比如,创始公司原来设计的“期权池”规模不能满足激励员工的需要了,需要进一步扩大激励规模了,怎么去跟投资人谈,进一步瓜分蛋糕的来源是“创始股东”还是“全体股东”,价格怎么确定?如何降低“股份支付”对公司造成的影响等[10]?这一切安排都不能给公司的后续融资和发展带来不必要的麻烦。后面我们还会进一步提,SaaS和人力资源的事情,在此先不进一步讨论。

可见,从股权激励设计的纵向思考角度出发,创始人应当牢记“以终为始:股权激励的制定应当以对接资本市场为目标”,在第一天方案设计时就需要想清楚。可以说,每一个环节思考不清楚,那么股权激励的实施效果就会“打折扣”,就会“踩坑”。

Part 3

股权激励的时间轴

(图源股权通)

我们接触过不少的企业家、创业者或者企业内部的HR,实际上我们发现大家虽然都在讨论“股权激励”,但是有的时候根本就是“鸡同鸭讲”。因为大家对“股权激励”的时间点理解根本不一致。下面我们简单结合一张股权激励的实施节点图,跟大家一起过一下“股权激励”的整个流程和基础概念。

1.批准日

一般是指“股东会”、“股东大会”或者“董事会”批准方案的日子。比如你要实施“股权激励”,你首先需要跟专业人士讨论制定方案,制定一套《“独角兽”公司股权激励方案》(Unicorn Company Incentive Plan)里面有关于“期权”如何实施的方案;“RSU”如何实施的方案,还有“股票增值权”实施的方案等等,也就说“批准日”的时候,董事会或者股东会批准的是“股权激励”的纲领性文件以及还有Grant Notice、Award Agreement等与每个员工或其他受激励对象签署的文件。

2.授予日

一般是指把“期权”、“RSU”根据协议Grant 给你的日期。当然我们说“期权”所对应的是将来让员工有偿或者无偿购买公司股票的权利,RSU则是授予员工一定的股票但是会设定一定的条件,因为二者都有“限制”,所以在“授予日”,员工没有个人所得税的税负。刚才有同学问,“RSU”和“期权”都是将来给员工股票的权利,到底有啥区别?我们说,站在公司的角度,创始人更愿意发放期权,因为财务成本会更低;而RSU更类似于“干股”,因为RSU的行权价是零,所以财务成本会更高些。

3.可行权日

一般是指员工在该日期到临时,通过支付对价或不支付对价但确认行权,需要向公司确认行使获得公司股票的权利,具体到“行权”的日期,则称之为“行权日”(有的同事或朋友也称之为“归属日”) ,此时员工就要按照“工资、薪金”计算个人所得税,应纳税额=(行权日公允价格-行权价格)*期权(或RSU)数量。如果期权数量很高,行权价格为零,那么此时员工的个人所得税按照“工资、薪金”所得就可能需要按照45%的税率缴纳个人所得税,在“行权”的时候缴纳(计算)个人所得税。

在提到“期权”的时候,如果你的公司是境外架构,你还需要关注“ISO”、“NSO”的区别。Incentive Stock Option(ISO),又称“激励型期权”是说满足一定“持股期限”,通常是“授予日”后满两年以及行权后满一年后,员工就可以申请递延纳税,在行权日不缴纳个人所得税,而在转让时缴纳“资本利得税”即可。而Non-qualified Stock Option (NSO) 又称“非法定期权”则是类似中国非获得递延纳税的情况,同时公司也需要扣除管理费用的模式。[11]

4.出售日

一般是指员工满足“法定限售期”或者公司额外要求的“约定限售期”之后,对外转让所持股权的日期。此时,员工需要按照“财产转让所得”缴纳20%的个人所得税。当然,还有一种情况,员工在公开市场出售股票的时候,公开窗口的股票价格比当年自己的“行权价”还要低,这就是“underwater”。从这个角度上讲,我们说“期权”更适合早期的公司,适合公司估值快速增长的企业。而RSU则更适合成长型的公司。

5. 行权有效期

一般是说员工需要在“行权日”和“行权条件”满足的情况之下,在一定时间之内选择行权或不选择行权的权利。如果公司估值上涨非常高,行权价格又非常低,那么员工就会选择行权;但是公司估值如果down round,甚至行权价格又与“公允价格”约定的非常接近,那么员工就可能选择不行权[12]。值得关注的是离职员工的“行权窗口期”。目前硅谷常见的约定或选择是30日、60日或90日,也就是说员工从公司离职后的一段时间之内,你需要明确告知公司行权或不行权,否则你的期权就会作废。现实中,类似的情况之下的纠纷特别多,比如我们前面提到的“丁香园回购门”。无论是《授予协议》还是《股权激励计划》都应该对此有详细的约定,怕就怕,你从“友商”或你“前东家”哪里copy了一份协议,没有看上下文就稀里糊涂的签了,后来就果然出现纠纷[13]。

Part 4

“股权激励”中的“流动性”问题

我们说,上市公司的“股权激励”自“出售日”开始就可以对外“出售”或“转让”所持目标公司的股份,但是非上市公司的股权自员工“行权”后是否允许对外出售,则是一个值得讨论的话题。我们目前看到的大多数的非上市公司的“期权”或者行权后的股票是不允许对外转让的。但是这个时候就会面临一个问题,因为初创公司到上市还要等待若干年,如果上不了市,期权就是“废纸”一张?我们说中国的多层次资本市场也不存在一个“期权交易”市场,因为这里面最大的问题就涉及到“定价”的问题。之前跟培敏师兄也聊过这个问题,实际上包括投资人所持公司股票、员工期权的股票,在公司上市之前现在是一个“黑盒子”,没有一个“市场”去做类似的股票的流通。但是,没有流动性的期权,往往激励的效果就会打折扣。所以这个时候,我们也可以多多考虑“公司回购”或“投资人受让方式”,让专业的Venture Capital 去做这个“价值发现”的问题,投资人以一个比“本轮融资”更有优惠的折扣价从员工期权部分购买一部分股权,员工也有一部分可以“套现”,从而实现期权的流动性。

值得注意的是,投资人往往都会与投资者签署“股权转让限制”、“Co-Sale”或者其他投资人的优先权利(详见本期推送之《投资条款大揭秘系列-“优先购买权”和“共同出售权”哪些事儿(上)/(下)》),如何利用好投资人受让老股和“期权”正常流动需要认真协调各自的利益,但是这个路径和方法值得在制定方案时深入思考。

Part 5

股权激励的透明性问题

非上市公司在IPO之前都不会披露公司的财务信息、运营情况,因此除了投资人股东、创始人股东之外,持有限制性股票和期权的“股东”,往往与前者存在“信息不对称”的问题。员工每次都是从媒体获悉自己公司的估值是多少,但是他根本就不知道自己的期权到底值多少,每股的限制性股票到底值多少?但公司的创始人,总是可以清楚的知道公司cap table、每股价格,这时公司创始人有义务与员工保持良好的沟通。在日常管理角度,目前大量公司基本上用Excel表格去管理“期权”和“RSU”,基本上授予、行权、出售都靠人工管理,基本上股权激励的实施效果看公司创始人的人品。这时候,我们说越来越多的技术公司开始介入股权激励领域,我们向大家推荐老虎证券的股权登记系统,SaaS服务平台,真正让授予、行权、出售等步骤做到无纸化处理,也让员工知道自己每股的价值和整体期权的价值,让股权激励真正发挥到实质。

最后,还是“透明度”和沟通的问题。举个例子,假设员工张三拿到期权是0.1%,公司最新估值是1亿美金。假设公司今天被鹅厂收购,所有期权都触发了“加速行权”的条件和“Change of Control”的条件,那么员工的期权(在不考虑税收的前提之下)是否就可以获得10万美金?错,不懂融资文件就会这样,因为投资人往往有“清算优先权”,被收购会被认定为“deemed liquidation”,所以投资人要先拿走优先权对应的那部分,所以专业的沟通非常重要。

好的,时间关系,今天就分享到这里,再次谢谢天华学长、谢谢各位远道而来的朋友们,大家有任何问题,可以随时沟通和交流。