如果您经常在二级市场上炒股,那么您应该对“认股权证”(Warrant)这一名词并不陌生。但本篇文章,我们将更多地从风险投资领域探讨“认股权证”这一常见的交易安排。

在人民币交易项下,认股权证并不常见;但是在美元融资项下,认股权证则是一个非常常见的交易安排,且通常会和“过桥贷款”(Bridge Loan)、“可转换债券”(Convertible Bond)等连在一起使用。

本期,股权通将努力用较为通俗的语言,向大家介绍什么是认股权证、认股权证的特点以及在美元融资项下认股权证相关的常见交易安排及注意事项。

一、什么是认股权证?

认股权证是发行人(即公司)和认股权证持有人两方之间的协议,该协议赋予持有人在特定时间范围内以指定价格购买公司股权(股票)的权利。

这听起来和股票期权有点相似——那么二者有什么区别呢?

在基本条款和结构方面,认股权证与股票期权非常相似,但二者的差异主要在于发行对象的不同。

公司通常以员工期权激励的形式向员工发行股票期权;而公司发行认股权证通常是为了激励第三方与公司进行商业交易,例如,公司可以向融资中的投资者(除股票或可转换票据)、向公司提供债务融资的银行或商业合作伙伴发行认股权证。在公司估值大幅上涨的情况下,与认股权证相关的潜在交易的收益也会上升,从而激励第三方参与上述交易。

此外,大多数发行人的期权计划只允许向为发行人提供服务的个人发行期权,因此发行人通常无法向第三方投资者、贷款方和商业合作伙伴授予股票期权。

二、认股权证的主要条款

1. 股票数量

认股权证的基本条款包括但不限于认股权证可行使的股票数量、股票类型及行权价格。其中,股票数量通常可以在协议中约定为某一固定数量,或者约定为某一计算方式。

例如,如果向银行发行认股权证,则可以根据原始贷款金额确定初始股份数量,并规定如果公司额外借入更多的资金,则银行可行使的认股权证的股份数量将增加。

2. 股票类型

大多数公司通常会根据交易背景决定是发行普通股认股权证还是发行优先股认股权证。一般来说,在认股权证中通常会注明股票的类型。

3. 行权价格

行权价格是指在认股权证持有人行权时每股股份支付的约定价格。与发行期权相比,公司在设定认股权证重要条款方面通常具有更大的灵活性。行权价格可以是授予时股票的公平市场价值,也可以是其他约定价格。在某些情况下,行权价格也会设定为 0.01 美元的名义价格(称为“Penny Warrant”或“Pre-funded Warrant”)。

4. 期限/到期日

到期日是指认股权证不能再行权的日期,它相当于给认股权证设定了一个期限。大多数认股权证的期限为二至十年(有时长达十二年),具体期限取决于交易的性质。通常,期限越长,认股权证的价值就越大。

三、创业投资中使用“认股权证”的常见交易架构

我们在开篇曾提到,在美元融资项下,认股权证是一种非常常见的交易安排。其交易背景通常是这样的:

某境内公司拟通过搭建红筹架构进行美元融资,且为未来海外上市做架构筹划,但公司存在中早期阶段以人民币融资方式在境内公司持股的境内机构投资人,那么该境内公司拟搭建红筹架构时,其境内机构投资人也需要“外翻”到境外上市主体层面体现其股东权利,不过其只有完成境外直接投资审批(Outbound Direct Investment,下称“ODI”),才能实现直接在海外持股的交易架构;

或者某人民币基金拟投资于已搭建红筹架构的公司,那么也需要该人民币基金完成ODI审批手续,才能持有境外拟上市主体的股份。但通常来看,ODI审批手续繁琐且耗时长,公司与投资人为防止夜长梦多,交易泡汤,则通常会由境外上市主体给境内机构投资人发放一个“认股权证”,从而在一定程度上保证各方权益。

根据以往项目经验,发放“认股权证”通常有以下四种交易架构:

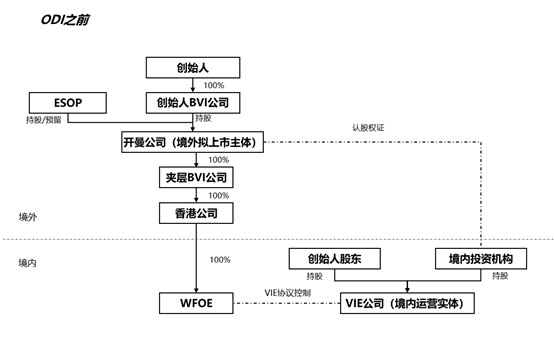

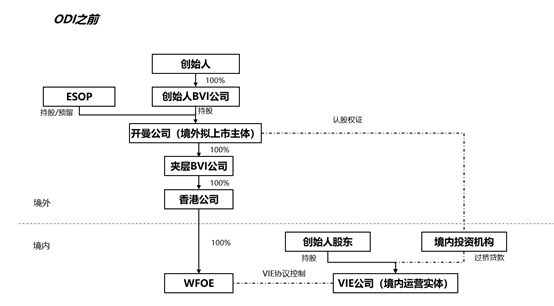

(一)“境内运营主体直接持股+认股权证”的交易架构

(图片由股权通绘制)

步骤一:如上图所示,境内投资机构向境内运营实体支付等价投资款,并在境内运营实体层面直接持股;同时,开曼公司向境内投资机构发行认股权证;

步骤二:境内投资机构办理ODI申报程序;

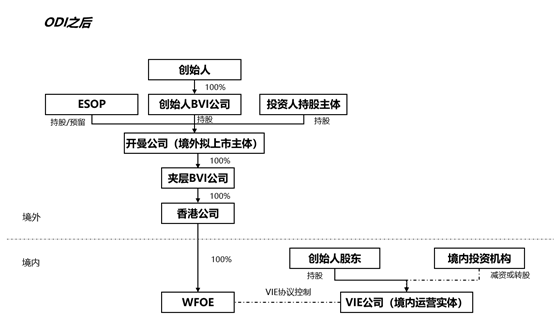

步骤三:待境内投资机构ODI审批程序办理完毕后,境内投资机构以减资或转股等方式退出境内运营实体,并通过ODI渠道向开曼公司行使认股权证,实现境内投资机构在开曼公司直接持股。(如果在公司设立红筹架构之前,该境内投资机构即为公司股东,则在公司结构整体外翻的情况下,人民币基金可能会不退出境内运营实体,仅通过ODI渠道行使认股权证并在开曼公司层面直接持股。)

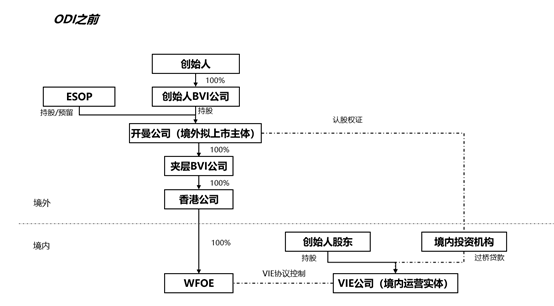

全部操作步骤结束之后,公司境内外股权架构如下:

(图片由股权通绘制)

该种模式是目前较为常见的模式之一。对于投资人来说,在办理ODI手续之前,即可提前锁定估值,且实质拥有境内运营实体的股东权利,在开曼公司层面,也可以此为理由,与公司商定,以认股权证持有人的身份在行权之前拥有开曼公司股东的权利(针对该问题是否合规,我们将在后文进行讨论)。

但该模式也有一定缺点。在投资方ODI手续办理完毕后,通常需要通过减资或股权转让的方式完成资金流转。对于境内运营实体来说,如果采用减资的方式,即需要筹备充足资金回购公司股权从而完成减资手续;如果没有足够资金,则可能需要获取一笔过桥贷款,且我国公司减资手续较为繁琐,需耗费较多时间;如果采用股权转让的方式,也仍旧需要一笔过桥贷款用于资金流转;如果过桥贷款金额不够,可能会需通过多次流转来完成境内投资价款的退还和境外认股权证的行权。

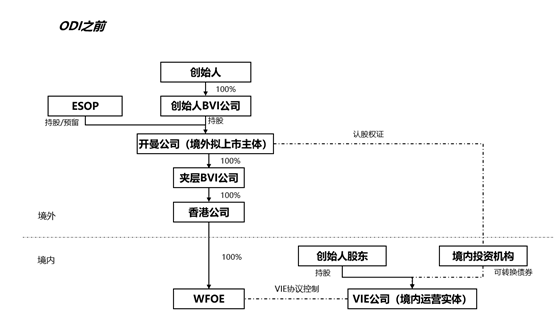

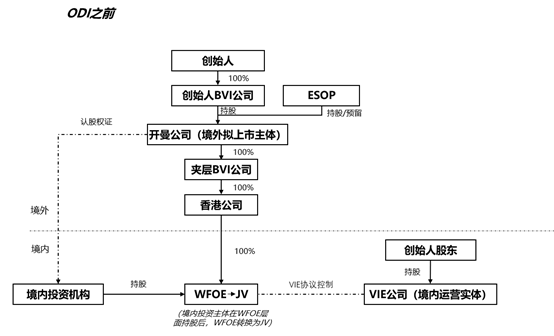

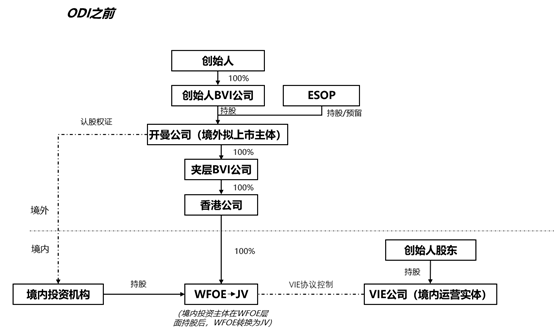

(二)“可转债+认股权证”的交易架构

“可转债”的全称为可转换债券,是指由境内投资机构向境内运营实体提供的、可转换为股权的贷款。

“可转债+认股权证”的交易架构在操作步骤上与“境内运营主体直接持股+认股权证”的操作步骤大体相似,主要的区别在于,境内投资机构会将相应的投资款或者是双方约定的金额以境内可转债的方式提供给境内运营实体,而不是直接在境内运营实体层面持股。

具体操作步骤如下:

(图片由股权通绘制)

步骤一:如上图所示,境内投资机构将等价投资款以境内可转换债券的方式提供给境内运营实体;同时,开曼公司向境内投资机构发行认股权证;

步骤二:境内投资机构办理ODI申报程序;

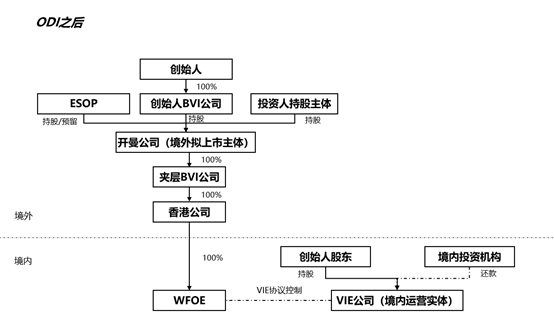

步骤三:待境内投资机构ODI审批程序办理完毕后,境内运营实体向境内投资机构偿还借款,境内投资机构将偿还的资金通过ODI渠道向开曼公司行使认股权证,实现境内投资机构在开曼公司直接持股。

全部操作步骤结束之后,公司境内外股权架构如下:

(图片由股权通绘制)

(三)“过桥贷款+认股权证”的交易架构

(图片由股权通绘制)

“过桥贷款+认股权证”的交易架构和“可转债+认股权证”的交易架构基本相同,二者最大的不同在于在境内投资机构完成ODI审批手续之前,境内投资机构给境内运营实体不是可转换债券,而是一笔过桥贷款(通常情况下,贷款利率一般为零)。待ODI手续完成后,由境内公司归还投资机构提供的过桥贷款,并由投资机构作为投资主体直接投资境外开曼公司,并直接持有境外公司开曼公司的优先股股份。

上述流程操作完毕后,公司境内外股权架构如下:

(图片由股权通绘制)

通过过桥贷款的方式缓解公司的资金短缺,这在实务中也是非常常见的操作方式之一,但是过桥贷款的金额、期限及还款顺序都是创始人和投资人商定时需格外关注的问题。

通常情况下,投资方并不会按照约定的投资金额向境内运营实体发放过桥贷款。根据36氪发布的数据,近年来,过桥贷款的额度占投资额的平均比例(=过桥贷款额度/投资额度)约为21.7%,占投资额的最大比例为60.0%,占投资额的最小比例为5.6%。因此,建议创始人根据公司资金实际使用情况、投资人的资金紧张程度及税务等角度,与投资人约定一个较为合适的过桥贷款金额。

关于过桥贷款的还款顺序,可以先由境内运营实体归还过桥贷款后,投资人再通过ODI渠道向开曼公司支付投资款;但创始人也可向投资人争取,投资人先行通过ODI渠道支付投资款后,境内运营实体再归还过桥贷款,或者约定境内运营实体以分期还款的方式归还过桥贷款。

(四)“WFOE层面直接持股+认股权证”的交易架构

(图片由股权通绘制)

如上图所示:

步骤一:境内投资机构对WFOE进行股权投资,使得WFOE由外商投资企业变更为中外合资企业;同时,开曼公司向境内投资机构发行认股权证;

步骤二:境内投资机构办理ODI申报程序;

步骤三:待境内投资机构ODI审批程序办理完毕后,境内运营实体以减资、转股等方式退出WFOE,境内投资机构将通过ODI渠道向开曼公司行使认股权证,实现境内投资机构在开曼公司直接持股。

全部流程操作结束之后,公司境内外股权架构如下:

(图片由股权通绘制)

在实践中,由于涉及WFOE的股权变更、股权认购及退出等步骤,不仅需考虑香港公司是否有足够资金购买股权,还需考虑资本金结汇等相关手续,因此如采用该种方式,在程序上操作起来相对来说更为复杂,耗时也会更长。在实践中,上述方式并不常用。

四、其他值得探讨的问题

在前述中,我们已经对认股权证相关的操作模式、流程及公司股权架构有一个简单的介绍,下面我们将针对实务中一些核心问题进行讨论,也希望股权通的粉丝们如有实战经验,也多多与我们分享与交流。

1. 认股权证方案下关于股东权利的讨论

在认股权证行权之前,投资方都不是境外拟上市主体层面的正式股东,那么如何保障投资人在境外拟上市主体层面的股东权利,一般会成为投资人非常关心的问题之一。面对以上情形,通常有两种解决方式:

(1) 通过协议约定

一般来说,投资人可以和公司约定,在股东协议中约定认股权证持有人(即“投资方”)与其他股东享有同等股东权利。但是由于一般在开曼公司法中仅会承认公司股东名册中登记的主体为公司股东,所以股东协议中的上述约定是否有法律效力也尚有一定争议性。

我们理解,当公司章程和股东协议不一致时,通常应以公司章程为准。但是,此类有效条款通常可规定各股东有义务通过某项决议或以股东身份采取其他行动(例如,促使董事就某项决议投赞成或反对票)以实现相关目的。进一步说,我们建议在股东协议中明确:认股权证持有人所享的股东权益均应以合法的方式变相实现,且通过该方式可以达到实质相同的经济效果。例如,由境外上市主体向境内投资者支付的股利等款项,应改由境内运营实体以支付贷款利息的名义、或者以境内运营实体支付股利的名义向该投资方支付。

另外,由于认股权证持有人非登记在册的股东,因此无法以股东身份拥有在股东会决议等文件上签字的权利,因此为避免其股东权利被损害,认股权证持有人可在股东协议中规定部分事项需认股权证持有人另行出具同意函后方可实行。

(2) 发行黄金股

开曼公司可象征性发行1股(下称“黄金股”)给境内投资机构的境外指定主体,该境内投资机构可通过“黄金股”行使股东权利。但由于仅有1股,在前期相关文件的起草时,认股权证持有人需要注意增加条款体现其实际代表的股权数和股东权利,避免在表决比例的体现、优先购买权、优先认购权等权利行使上实质受到利益损失。

2. ODI审批不通过的处理方法

从上述操作模式的介绍中我们能够发现,认股权证的行使通常都是以境内投资机构完成ODI审批为前提。但在外汇监管趋严的市场环境下,境内投资机构能否在一定期限内顺利办理ODI尚存在不确定性。如果ODI手续未能在一定期限内办理完毕,为不影响公司发展及股东权利,在实践中,境内投资人通常会选择其境外关联方或其指定境外主体代为持股。但是该种方式也仍有一定的弊端,例如,境内投资人的LP和其指定境外主体的LP未必完全相同,因此如果指定境外主体作为开曼公司的股东持股,必然会对境内投资机构的LP的利益有一定影响,因此,投资人能否让LP同意,也是需要考虑并提前沟通的事情。

以上就是本期关于认股权证的探讨。其实在实践中,关于认股权证仍有很多需要考虑的问题,欢迎股权通各位粉丝有任何经验和案例随时和我们交流和分享,我们一直在这里等你哦!