一、国资背景股东入股字节跳动

据外媒报道,中国政府获得了北京字节跳动科技有限公司1%的股份,并选派了三名董事中的一席,而这家子公司拥有字节跳动在国内进行视频和信息分享内容活动的牌照(编者按:应当是指《信息网络传播视听节目许可证》)。尽管从持股比例上看,政府只是象征意义地持股1%,但是董事的选派体现了中国政府在字节跳动内的影响力。

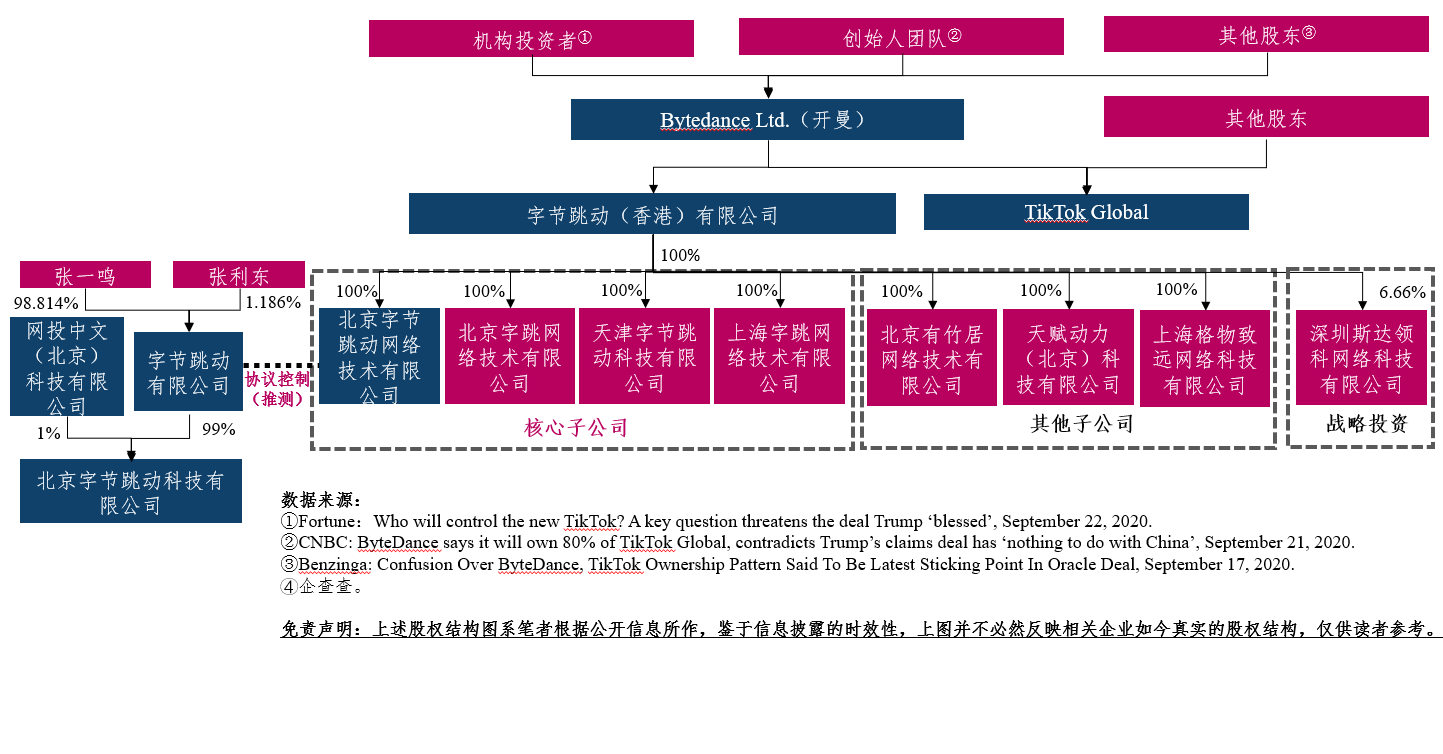

作为“好事者”,我们去检索了“企查查”等公开资料,并根据不完全统计的公开数据去尝试发现外媒提到的字节跳动的“红色基因”。从图1可以看出,一家名为“网投中文(北京)科技有限公司”在2021年4月30日成为“北京字节跳动科技有限公司”的股东。

(图1:字节跳动(香港)有限公司股权结构图)

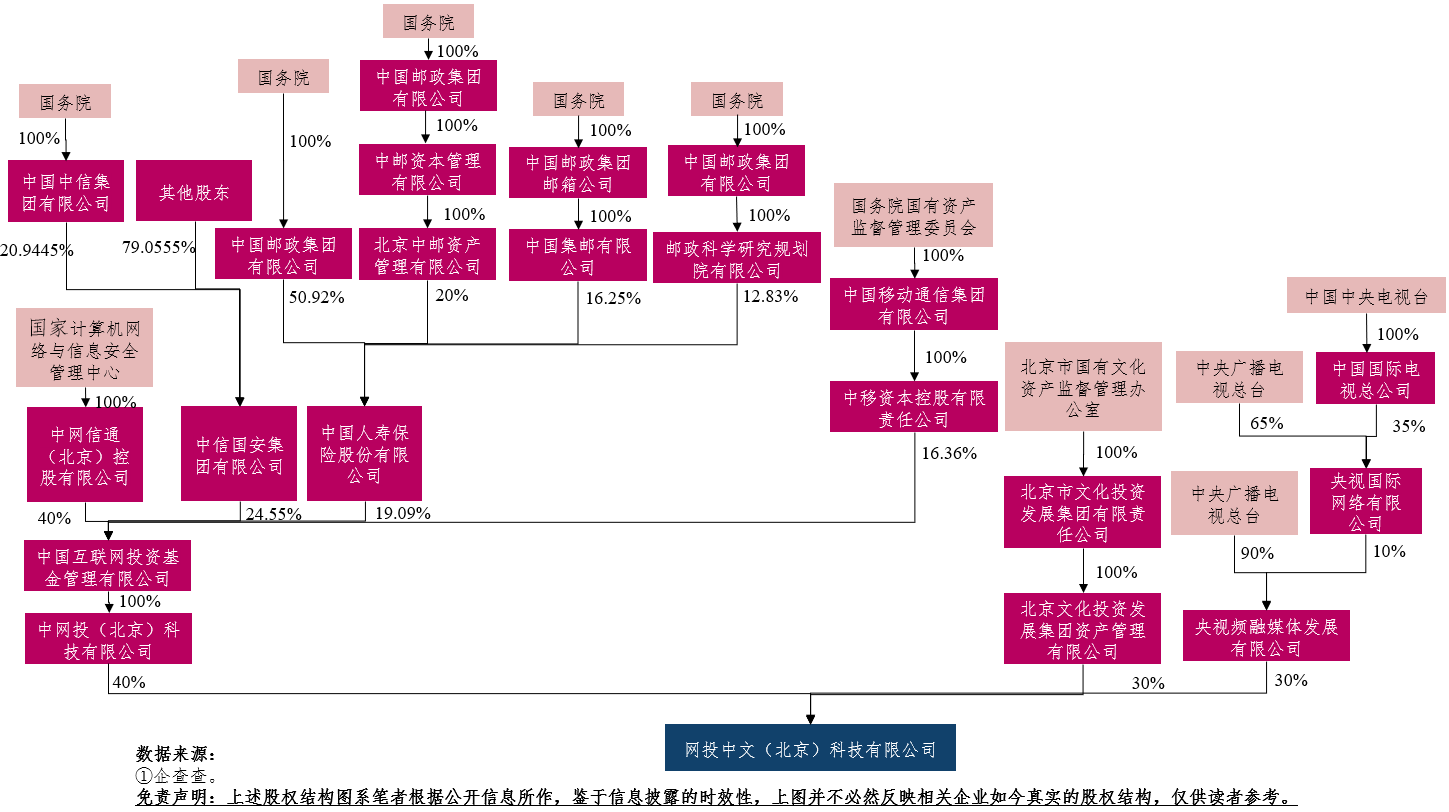

另外,笔者检索了网投中文(北京)科技有限公司的相关信息,并整理了其股权架构(图2)。

(图2:网投中文(北京)科技有限公司股权结构图)

二、字节跳动是国有企业吗?

鉴于上述背景,部分评论人士认为字节跳动已然成为了国有企业,事实果真如此吗?

(一)国有企业认定规范梳理

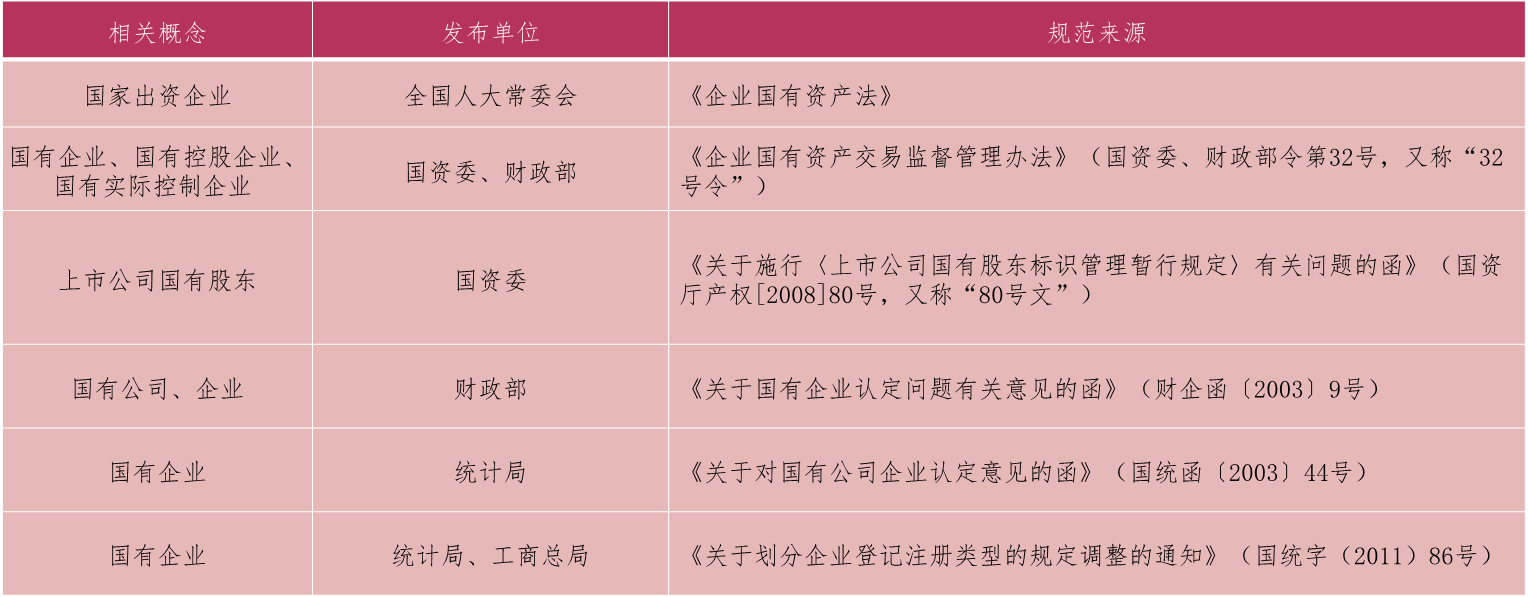

在实践中,我国并未针对究竟什么企业属于“国有企业”作出明确、统一的规定。因此,实务中需要针对目标企业的性质作出判断时,应遵循下述两个步骤:

首先,依据与该企业运营性质相关的法律、法规、规范性文件进行判断(图3)。

(图3:与国有企业认定相关的规范总结)

其次,如不存在关联性强的法律法规,则参考《国务院国有资产监督管理委员会关于施行〈上市公司国有股东标识管理暂行规定〉有关问题的函》(国资厅产权〔2008〕80号,下称“80号文”)和《企业国有资产交易监督管理办法》(国资委、财政部令〔2016〕第32号,下称“32号令”)进行判断。另外,无论是在时间效力上还是法规层级上,32号令都优先于80号文(32号令于2016年6月实施,属于部门规章;80号文于2008年3月实施,属于部门规范性文件),且32号令的涵盖范围比80号文更广,表明了监管态度也在不断变化(在32号文下,国有实际控制企业属于国有企业,80号文则否)。

(二)国有企业的认定标准分析(以32号令为例)

如上所述,尽管规则纷繁复杂,但在实务中对国有企业进行认定时,因32号令时效性强、效力层级高等特点,已为重要参照。本文则以其为例,尝试对国有企业的分类和认定步骤进行梳理。

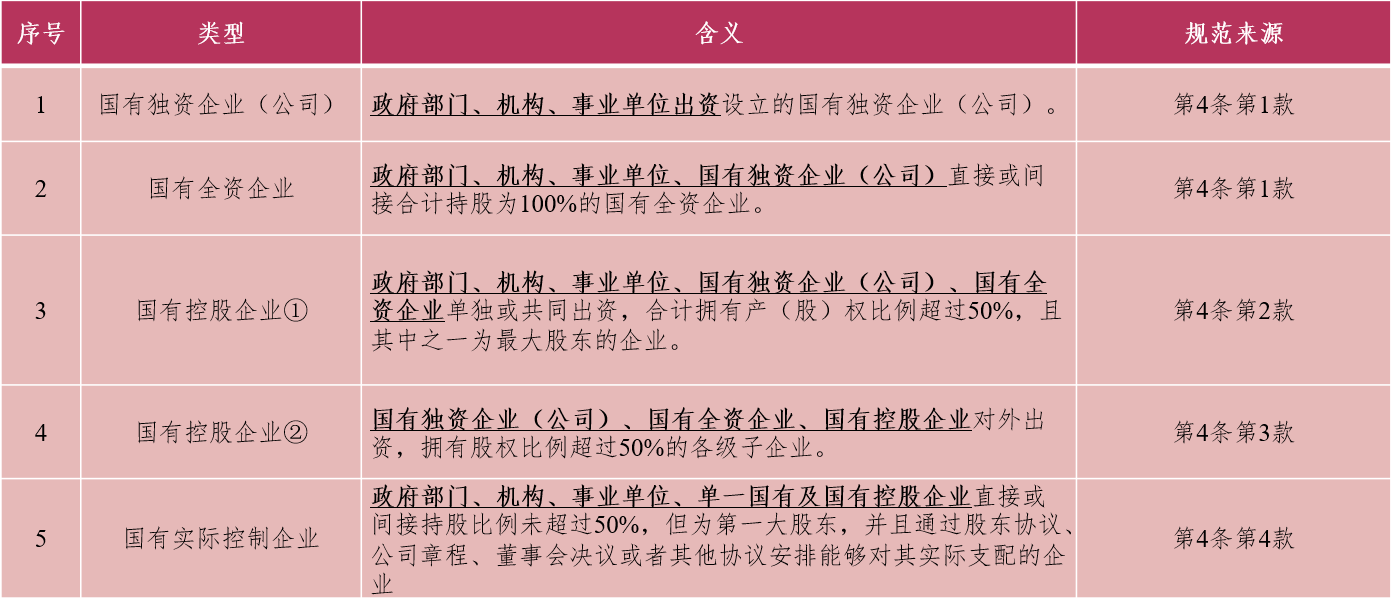

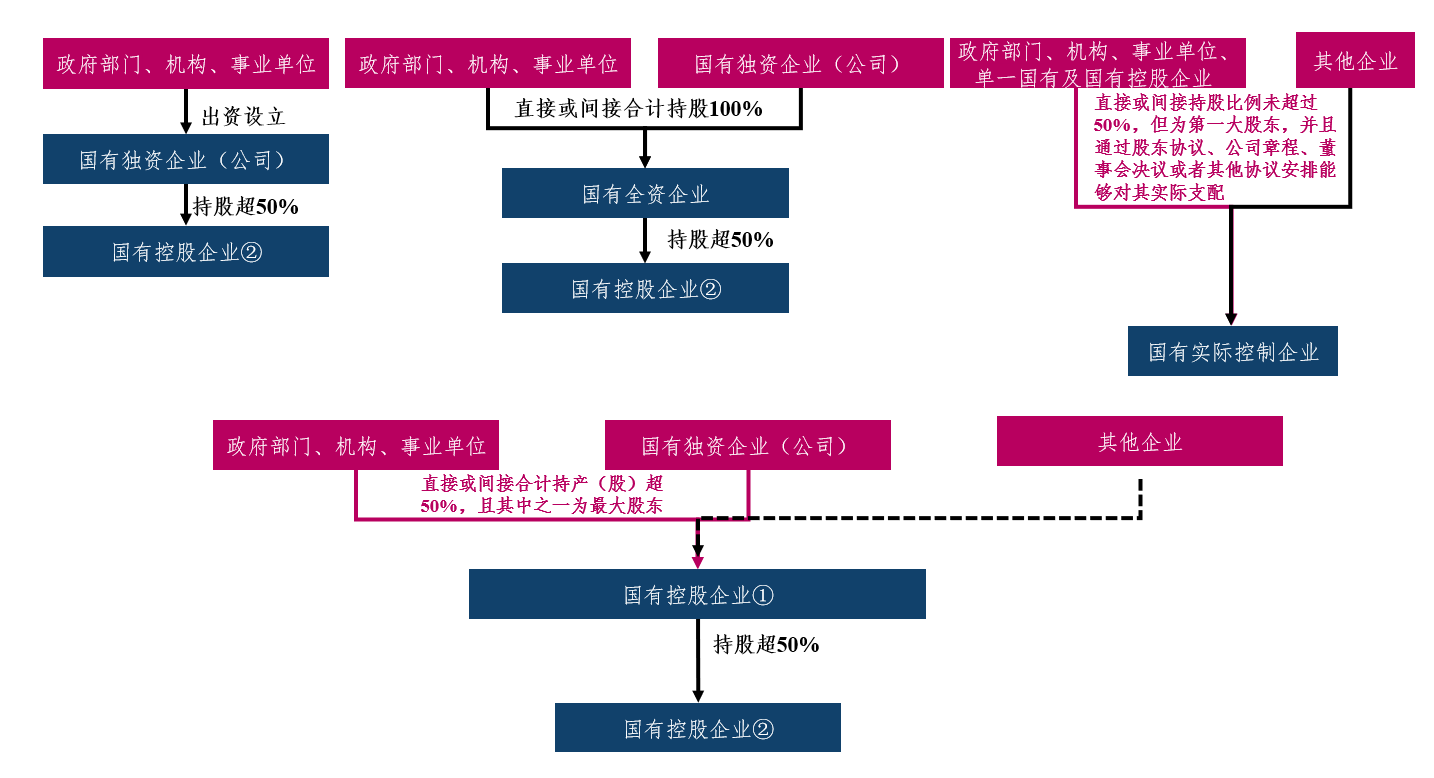

具体而言,国有企业进一步被分为四种类型:国有独资企业(公司)、国有全资企业、国有控股企业和国有实际控制企业,详见图4。

(图4:32号令第4条所规定的国有企业类型)

各实务人士对32号令理解有所不同,有的将其拆分为4类国有企业,有的将其拆分为6类国有企业,打乱条文的顺序,还自创了一些名词,比如“国有控股企业(子企业)”,这都是没有必要的。理解规则的前提是摸清其不同条款中的隐含逻辑,有官方概念的,就用官方概念;没有官方概念的,就用实务中最受认可的概念;话语体系要统一,不然就是自说自话。另外,尽量不要打乱条款顺序,除了极少数例子外,官方文件的排序一般有其道理。对于表格中的5种类型,可参照下述5点进行理解。

第1种,“国有独资企业(公司)”,股东是政府部门、机构、事业单位。

第2种,“国有全资企业”,其股东包括了第1点中列举的股东(政府部门、机构、事业单位),也包括第1点规定的规定的企业本身(国有独资企业(公司))。

第3种,“国有控股企业①”,实务人士一般可以理解为其股东包括第1点和第2点中列举的股东,也包括第2点规定的企业本身(国有全资企业)。

第4种,“国有控股企业②”,就其股东而言,其实质是第把1~3点中规定的企业打了个包。第3点和第4点都是“国有控股企业”,没有本质上的区别,其都强调国有资本对企业能够施加决定性影响,硬要区分的话,就只是股东不同,因此本文分别用“①”和“②”来表示。

第5种,“国有实际控制企业”,如同 “实际控制人”,业界也能理解。

可以看出,32号令本身还是比较明确的。一个明显的特征是条款之间存在嵌套关系,比如由第1点推出第2点,再由第2点推出第3点,有些“一生二,二生三,三生万物”的感觉,具体举例可参见图5。

(图5:32号令第4条所规定的国有企业类型(举例))

(三)问题的解答

至此,我们可以尝试回答本文之前提出的问题:根据32号令的标准,字节跳动是国有企业吗?

首先,我们需要明确“字节跳动”是指哪一家公司?如果是指“字节跳动有限公司”,那其显然不是国有企业,因为字节跳动有限公司官方登记的股东分别是张一鸣(98.814%)和张利东(1.186%),没有国资背景的股东。

其次,若“字节跳动”指代“北京字节跳动科技有限公司”,则其具有国资背景的股东为网投中文(北京)科技有限公司(1%),我们仍可继续讨论。显然,根据32号令的认定标准,我们更倾向于认定北京字节跳动科技有限公司并非国有企业。详言之,具有国资背景的网投中文(北京)科技有限公司并没有持股超过50%,此时已经无须考虑将字节跳动认定为国有独资企业(公司)、国有全资企业、和国有控股企业(包括①和②)。再者,哪怕是对持股比例要求更低的“国有实际控制企业”之认定,需要国资背景的股东为被认定企业的第一大股东,或“直接或间接持股未超过50%,但为第一大股东,并且通过股东协议、公司章程、董事会决议或者其他协议安排能够对其实际支配的企业”,而目前根据公开途径的信息,我们难以获得持股比例超过50%或董事会席位等可能对公司获得支配的相关佐证。

三、针对字节跳动的“灵魂三问”

近期,字节跳动被传即将上市——这已经是第5次相关传言了。或许,每当遇见张一鸣时,他的亲朋好友都不禁问上一嘴:是否上市?何时上市?在哪上市?

这是针对字节跳动的“灵魂三问”。

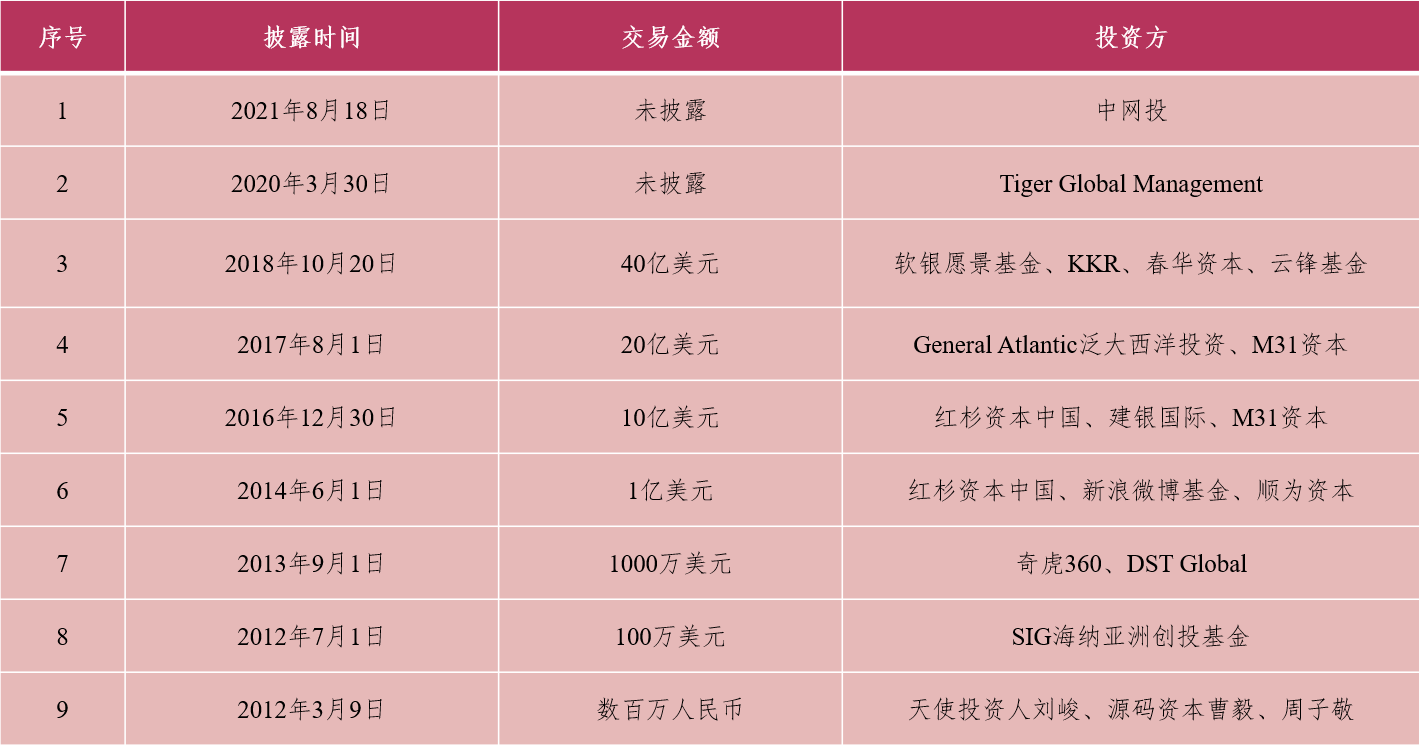

就第一个问题而言,其实不难回答。从2012年3月至今,字节跳动已经融资9轮,从天使轮的数百万人民币,到软银、春华、KKR领投的近40亿美元,如今的字节跳动,市值已达1000亿美元(图6)。投资人的股权、管理层和员工的期权,都等着上市变现。尽管张一鸣手握集团的控制权,但他也很难不考虑诸多利益相关者的想法,这一块大蛋糕,谁都想分。

(图6:字节跳动有限公司融资历程,2012年-2021年)

其次,现在是上市的好时机吗?似乎不是。从去年到现在,字节跳动的日子并不好过。自去年TikTok超过Facebook和Messenger,成为美国最大下载量的App之后,特朗普政府认为TikTok可能威胁美国国家安全,包括允许中国政府收集美国公民的个人信息和进行政治宣传。基于此,特朗普签署了行政令,企图禁止TikTok在美国运营。即使在今年6月,拜登政府撤销了上述禁令,这并非某种仁慈——相比于特朗普东一拳西一脚的打法,拜登显然更偏好对策略进行体系化,因此坚持对TikTok持续细致的监管。至少在可预见的将来,张一鸣不会对美国政府抱有太大的幻想。既然刚刚经历了伤筋动骨的折腾,为何要挑现在上市呢?

最后,怎么挑选上市地?

得益于美国证券法注册制的高效,中国互联网企业通常愿意赴美上市,字节跳动潜在的VIE架构已经暗含了这一点。更何况,相比于其他互联网企业的主要产品依旧在国内,海外版抖音“TikTok”的成功让美国投资人更能认识到字节跳动的潜在价值,从而获得更高的估值。

但是,就美国而言,民主共和两党很少就某些问题达成共识,在现阶段打压“中概股”是少有的例外。从滴滴赴美上市后被调查导致股价腰斩,到一众教育企业未来利润跳水被传即将从美退市,在阴云笼罩的大环境下,现在似乎都不是赴美敲钟的好时机。

作为未上市的“超级独角兽”企业,在中美关系日益紧张的背景下,在“中概股”处于风口浪尖之时,Bytedance Ltd的未来资本运作都会被放在“显微镜”下被无数人审视。然而,无论其是否带有“有色眼镜”,相信字节跳动一定能调整自己的节奏,稳妥地走好资本运作的每一步。