“技术是生命的延伸,他不是独立于生命之外的东西。”

—— 凯文·凯利

导言

欢迎阅读“股权通”的新系列文章,本系列将关注近年来火热的自动驾驶。

通过本系列文章,您能够从三个基本维度去窥探自动驾驶这只幼兽:

其一,自动驾驶的生存现状(行业概览)和进化路线(核心技术)为何?

其二,以美国和日本为代表,域外的监管机构对自动驾驶做了哪些驯服的尝试(法规和政策)?

其三,我国监管部门、相关企业、资本市场、社会舆情又是如何在动态的博弈中培育并规训自动驾驶?

Part 1

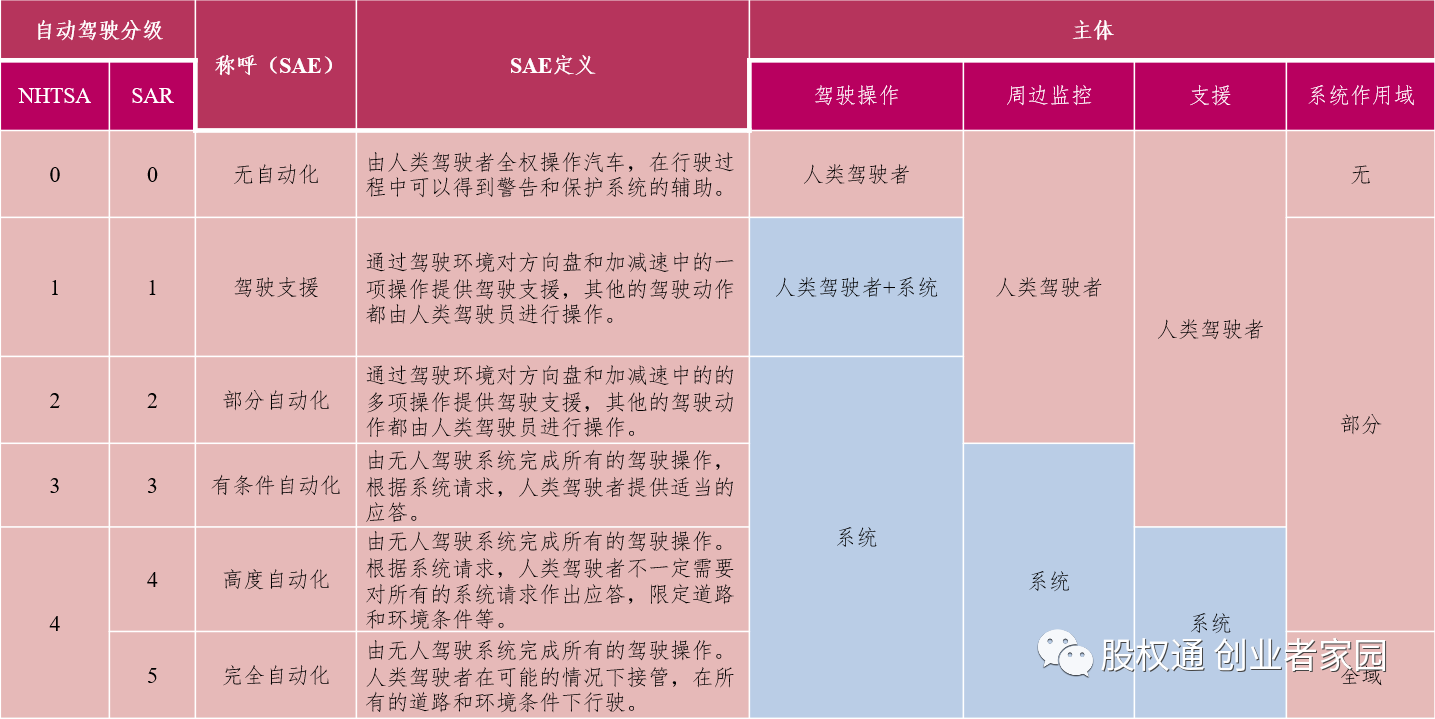

自动驾驶的界定

对于“自动驾驶”,通常有两种理解,一种是狭义上的理解,即完全通过电脑系统替代人类驾驶员对车辆进行操控。另一种是广义上的理解,又称为智能驾驶,泛指大部分通过人机协同对车辆进行操控的技术,也包括完全的无人驾驶。NHTSA和SAE(the Society of Automotive Engineers,国际汽车工程师学会)对自动驾驶有不同的分级标准,具体内容可参见下图。如果没有明确指代,本系列文章均在广义上使用自动驾驶这一表述。

(图1 NHTSA和SAE对于自动驾驶的分类和描述)

Part 2

自动驾驶的生存:机遇与危机

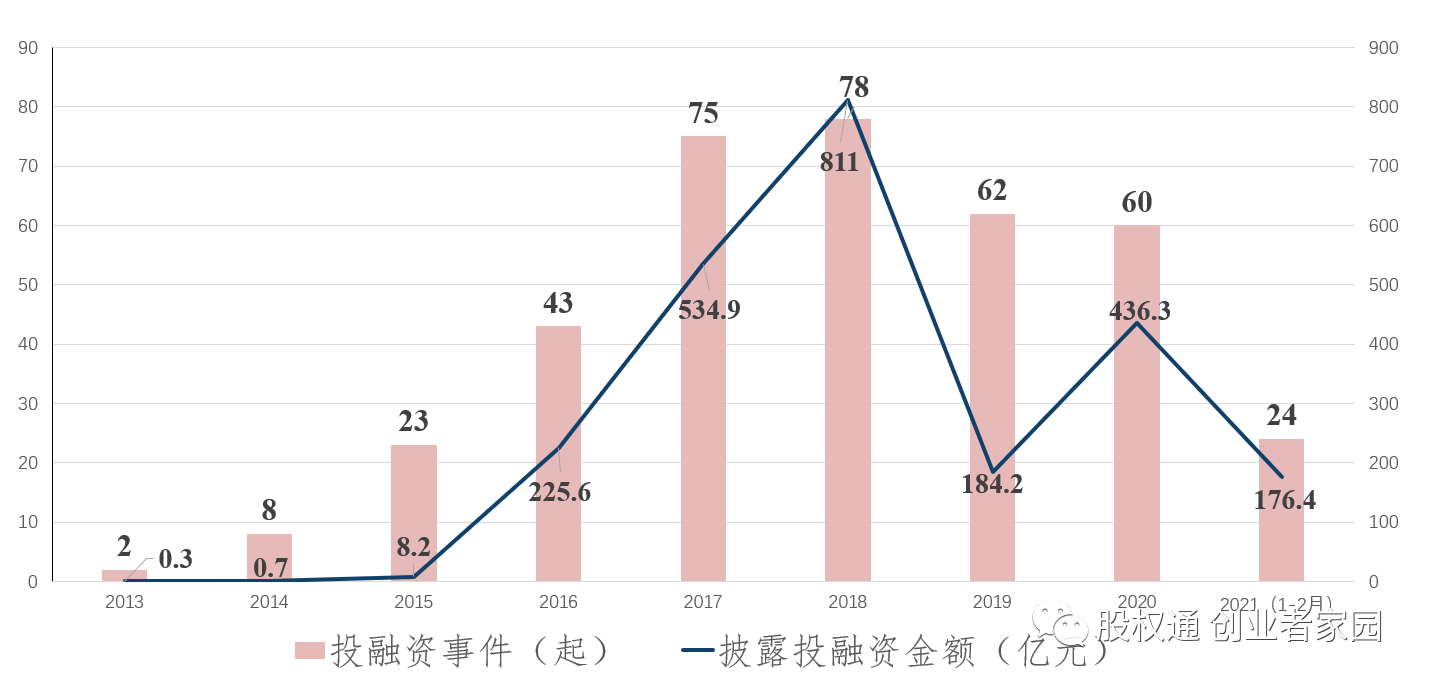

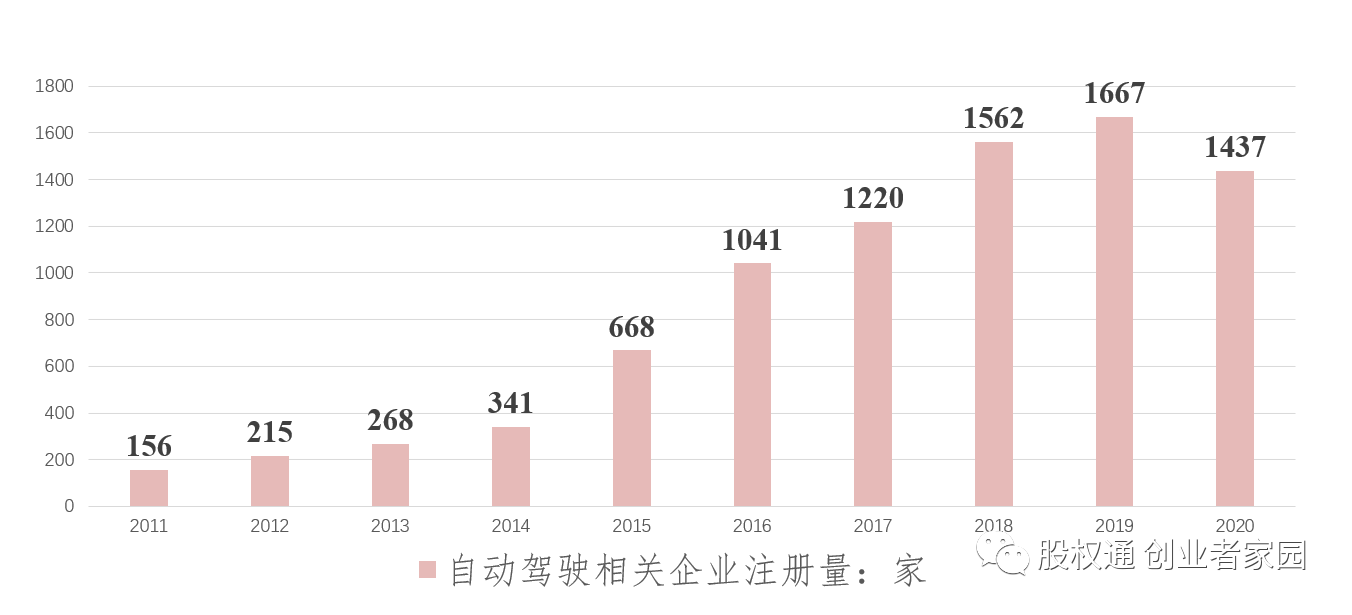

了解一个行业,最重要的是了解其资本的去向和分布。在过去近10年间,投资人对自动驾驶的热度一直未减,即使面对2020年的疫情,仅在中国,2021年前两个月有关自动驾驶汽车的投融资事件也已经达到24起,融资总金额超过人民币170亿元。根据企查查的数据,截至2020年,中国自动驾驶及其相关企业注册量已逐步增长并稳定在1400家。

(图2 2013-2021年自动驾驶项目投融资事件数和披露金额)

(来源:企查查)

(图3 2011-2020年中国自动驾驶相关企业注册量)

(来源:企查查)

充分的资本喂养带来繁衍加速,不仅体现在自动驾驶及其相关的企业数量增长,更体现在自动驾驶相关产业的多样化。从下图可以看出,到如今,中国自动驾驶行业生态架构已经愈发清晰并初具规模。

(图4 智能驾驶行业的生态图谱)

产业的多样化不仅体现在供给端,也体现在服务端,换言之,除了传统的造车并直接销售给顾客,如何让自动驾驶服务通过多种途径切实落地并获得利润,是企业家们始终思考的问题。近几年,以L4级Robotaxi赛道为切入点的多家自动驾驶明星初创公司,包括小马智行、AutoX、文远知行等,都交出了自己的答卷。

到目前为止,主打Robotaxi的小马智行的足迹已经遍布国内北上广三大一线城市,以及美国加州的多个城市,车队规模达到上百的量级,完成全球订单超过 29.5 万个。除了出租车领域,小马智行对于卡车运输( “小马智卡”)也有着力。2020年,小马智行首次公布了其在这一领域的研发进展,并获得广州市颁发的首张自动驾驶卡车测试牌照,获准开展公开道路测试。据官方材料,小马智卡已开展 200 多天的道路测试,获得了 2 家商业化运营伙伴的认可,完成了超过13000吨货运运输,商业运营里程达37000多公里。

(图5 小马智行在广州南沙开展全天候自行全自动驾驶道路测试)

小马智卡并非独行者,今年7月,文远知行宣布全资收购自动驾驶货运企业牧月科技。这场收购或可视为文远知行正式布局货运的信号,但文远知行的野心不止在此。Mini Robobus,即所谓的微循环小巴,相较于传统的Robotaxi,Mini Robobus的行驶路径相对稳定,且现阶段主要运行于封闭或半封闭式的如园区、景区等区域,行驶速度相对较低,路况也相对简单,落地难度相较Robotaxi更为简单,这可以被视为文远知行快速布局关键的一步棋。

作为独特的“偏执狂”, AutoX可能是目前国内唯一一家坚持发展全无人Robotaxi的自动驾驶公司,其基本逻辑是:唯有去掉安全员,Robotaxi才有盈利的空间。理想虽好,但要实现谈何容易,正如其创始人所坦言:“L4无人驾驶行业刚刚起步,产品链上很多东西都买不到,在新兴行业作为头部玩家,最先吃螃蟹的人,连抓螃蟹的网都要自己发明。”

尽管从制造端到服务端,自动驾驶的市场似乎一片向好,其生存正在日趋稳定,但丰沛的资本投喂和似乎不规则的裂变生长也给自动驾驶带来了不少质疑:这只幼兽,会吃人吗?

2021年8月16日,美国国家公路交通安全管理局 (NHTSA)宣布对特斯拉公司的驾驶员辅助系统 Autopilot 进行正式的安全调查。根据NHSTA的记录,自 2018 年 1 月以来,它已经确定了11 起车祸,在此车祸中特斯拉的反应系统明显发生了冲突,无法做出正确的判断。NHTSA的调查将涉及 765,000 辆配备了Autopilot 的汽车。尽管特斯拉的CEO马斯克一再为 Autopilot 辩护,并在 4 月发推文称“特斯拉现在启用了Autopilot,事故发生率比普通车辆低 10 倍。”,美国国家运输安全委员会(NTSB)依旧批评特斯拉对Autopilot缺乏系统保障。针对特斯拉的讨伐也发生在国内,上海车展女车主站车顶向特斯拉维权无疑是今年最具有视觉冲击力的事件之一。在微博于2021年中公布的“上半年热搜超百次大事件”中,“特斯拉刹车”上榜,并以130次的次数排名第五,成为了汽车圈热搜榜的“冠军”。

(图6 华尔街日报关于特斯拉被监管部门调查的报道)

在针对自动驾驶的讨伐声中,国内品牌也不能幸免。2021年7月30日和8月14日,国产电动车品牌蔚来就连发两起重大车祸,都可能与自动辅助驾驶有关。蔚来的自动驾驶辅助功能简称为NOP(Navigate on Pilot,以下称NOP),其融合了车载导航与NIO Pliot,允许车辆在特定条件下按照高精地图导航规划的路径自动巡航行驶。据新浪财经报道,蔚来在宣传自己的自动辅助驾驶功能时,侧重于强调自动而非其辅助性,在宣传中也有驾驶员双手离开方向盘等画面,该画面可能涉嫌违反《广告法》第四条“广告不得含有虚假或者引人误解的内容,不得欺骗、误导消费者”,对用户的认识带来了误导。

(图7 蔚来汽车关于NOP的宣传视频中,驾驶员的双手不在方向盘上,引起争议)

Part 3

自动驾驶的进化:核心技术之争

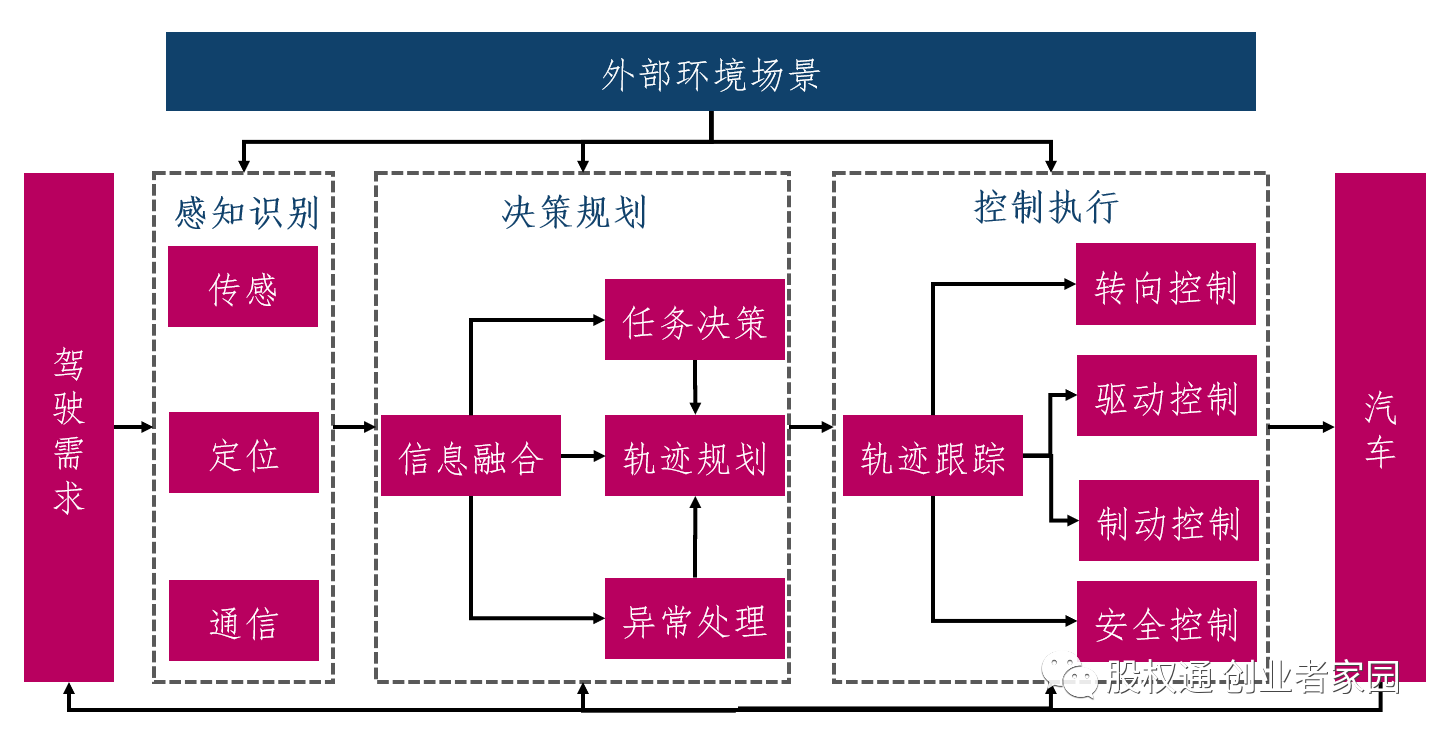

自动驾驶的实现路径,可以被概括为持续重复进行的“感知-决策-执行”过程,“感知层、决策层、执行层”是构筑自动驾驶行为模式的三大核心。首先,感知层负责获取当前的位置信息和车身环境信息并传输至决策层,其中环境信息包含了如行驶车道、限速标志、人行横道等静态标识和交通信号灯、周围车辆和行人、交警手势等动态信息。其次,决策层则通过学习计算进行决策,包括变更行驶车道、保持原有速度、开启信号灯等,并生成相应轨迹传导给执行层。最后,执行层则根据决策信息进行具体的行车操作。若作比喻,其分别对应人类司机的视听器官(感知)、大脑(决策)和四肢(执行)。

(图8 智能驾驶系统结构图)

(来源:《中国人工智能系列白皮书:智能驾驶2017》)

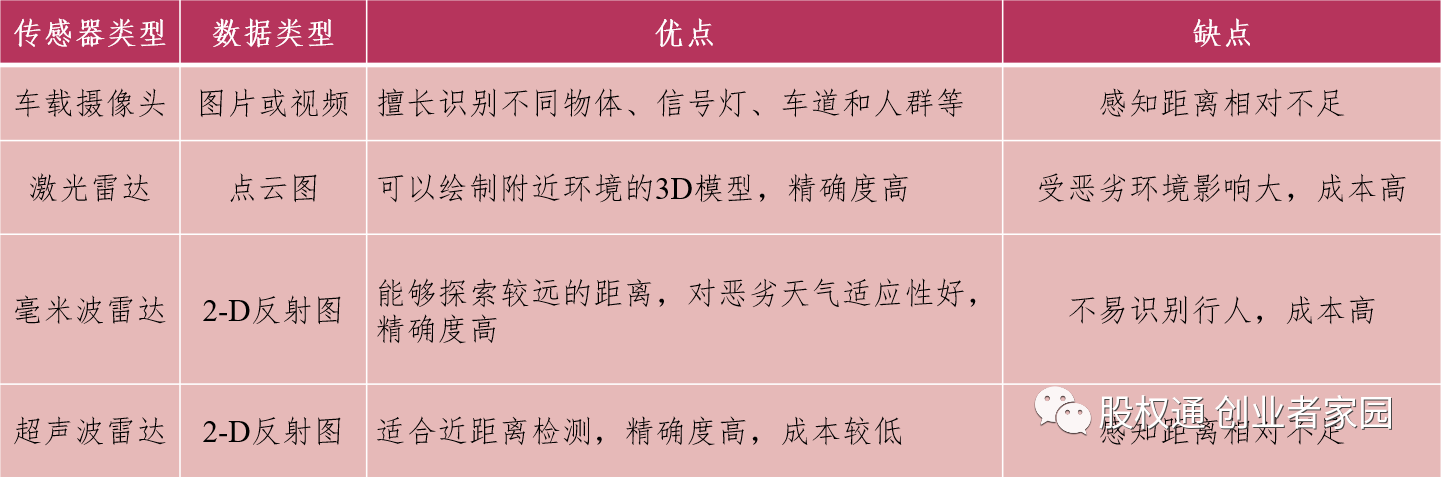

目前,自动驾驶中一个备受关注的问题既是感知层面的技术选择,要对其进行理解,我们先要了解各类传感器的优缺点,以下就四类主要传感器的特性进行介绍。

其一,车载摄像头。

主要用于采集图片和视频信息,其擅长对于不同物体、信号灯信息、车道、人群进行标注和识别,其缺点是感知距离相对不足。

其二,激光雷达(Light Detection and Ranging,LiDAR)。

其基本功能为测距和探测,通过向周围发射激光束并接受反射回来的信号(点云图),激光雷达可以绘制附近环境的3D模型,其具有极高的精确度,其对于空间的三维感知能力也暂没有合适的完全替代方案,缺点在于受恶劣环境影响较大,成本也比较高。

其三,毫米波雷达。

通过发射高精度的毫米波,其能够探测较远的距离,且对恶劣天气适应性好,适合应用于自适应巡航和自动紧急制动,但其不易识别行人并且成本较高。其四,超声波雷达。通过发射和接收超声波的时间差来测算距离,类似于蝙蝠追踪猎物的原理,其精度高且成本较低,可以被应用于自动泊车和倒车提醒等功能。

(图9 各类传感器优缺点总结1)

(来源:腾讯云《自动驾驶传感器优缺点》)

(图10 各类传感

(来源:Apollo)

物竞天择,适者生存。在近数十年的探索中,自动驾驶逐渐异化为两支性状不同的兽群,相互对峙,互不相让。其中一支坚持“视觉主导设计”,以摄像头为主导,辅之以毫米波雷达,并应用精密的计算机视觉算法实现自动驾驶,Moblieye和特斯拉为典型代表。另一支则依赖于“激光雷达主导设计”,以系列激光雷达为核心,并配置毫米波雷达、摄像头和超声波传感器,其代表为百度Apollo、Waymo和文远知行。

两种技术比较而言,以摄像头为主导的方案车端成本低,云端成本高,需要用较强的算法和算力来填补相对羸弱的传感器。与之相反,激光雷达为核心的技术则通过提升感知精准度来填补算法的不足。做一个或许不恰当但便于理解的比喻,若把自动驾驶系统看作是驾驶员,则两种方案分别是“手笨脑快”和“手快脑笨”,孰优孰劣,目前暂不得而知。

(图11 特斯拉和Waymo的技术路线选择区别)

(来源:企业官网和媒体信息)

值得注意的是,向来坚持纯视觉路线的特斯拉,日前被美国国家公路交通安全管理局(NHTSA)正式调查,监管部门认为特斯拉的自动辅助驾驶功能(Autopilot)存在无法准确识别出路边停放的紧急救援车的风险。同样偏重于视觉感知的蔚来,最近因其辅助驾驶(Navigate on Pilot)事故处于风口浪尖。据有关业内人士表示有,单靠摄像头和毫米波雷达很难实现非标静态物体的发现和标识,此系基础层面的技术缺陷,因而需要通过激光雷达来增加安全冗余,这也与上文对视觉和激光雷达主导的两种方案的分析一致。

问题在于,激光雷达的成本很高,何时能实现量产交付一直是争论焦点。尽管在今年6月的中国汽车蓝皮书论坛上,禾赛科技、万集科技、速腾聚创、亮道智能、图达通Innovusio这五家激光雷达领域的耀眼明星还展示了不同的态度,且大都不认为今年会是“量产元年”,8月,速腾聚创却已宣布称,其北美新能源车企定点项目的订单交付取得阶段性成果,第二代智能固态激光雷达RS-LiDAR-M1自今年6月份启动车规量产交付以来,目前已完成了十余批交付,而这不仅是全球首款智能固态激光雷达首次完成车规量产交付,也是中国激光雷达发展史上首次车规量产交付。自动驾驶的激光雷达量产元年,似乎已然到来。

因此,面对对手的强势崛起和或许因为自身视觉方案缺点所造成的事故窘境,以特斯拉为首的视觉派车企或许需要努力寻求突破,才能保持其在自动驾驶战事前期所占领的市场优势。

Part 4

结语

在人类还未能达到量产L4甚至L5级别的自动驾驶车辆之前,关于自动驾驶这只幼兽的讨论似乎都不会停歇。本文主要介绍了目前自动驾驶的生存(行业概览)和进化(技术路线),以供读者对自动驾驶获得鸟瞰式的理解。在接下来的系列文章中,我们还会持续更新境内外监管部门是如何通过颇具特色的监管政策和法规来驯服自动驾驶的。除此之外,自动驾驶这只幼兽所蕴含的破坏能量究竟有多大(如关于数据安全、个人隐私和交通事故等方面)同样值得思考,敬请读者持续关注后续文章